diario de mercado elaborado por Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro. Laidler trata lo que llama el “efecto nocturno”: “la gran mayoría de las rentabilidades a largo plazo del S&P 500 se producen en las operaciones nocturnas, cuando se concentran muchos informes macroeconómicos y de beneficios, en lugar de en la sesión diurna, más conocida y líquida”. Un fenómeno que, sin embargo, ha tenido un rendimiento menor recientemente debido probablemente, en su opinión, a su mayor popularidad, al mayor número de empresas que ofrecen negociación fuera de horario y a unas peores noticias que llegan desde China y Europa.

Los inversores minoristas impulsan el «efecto nocturno”

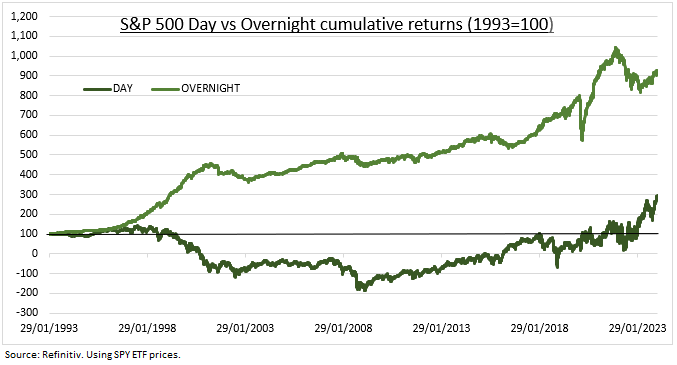

POR LA NOCHE: Una peculiaridad de los mercados modernos es que la gran mayoría de las rentabilidades a largo plazo del S&P 500 se producen en las operaciones nocturnas, cuando se concentran muchos informes macroeconómicos y de beneficios, en lugar de en la sesión diurna, más conocida y líquida. Este «efecto nocturno» también se observa en otros grandes mercados, desde Canadá a Hong Kong, y parece especialmente fuerte en los activos más poseídos por los inversores minoristas. Sin embargo, este fenómeno es difícil de replicar de forma rentable y su rendimiento ha sido menor recientemente. Es posible que esto se deba a que 1) se ha hecho más conocido, 2) ahora hay más empresas que ofrecen negociación fuera del horario tradicional y 3) las noticias nocturnas de China y Europa han sido malas últimamente.

NEGOCIACIÓN: La negociación nocturna es diferente de la sesión ordinaria. Suele ser menos líquida y más volátil. Esto dificulta la reproducción del «efecto nocturno», con mayores costes de negociación y rotación de valores. Por este motivo, se cerró rápidamente el ETF (NSPY) creado para reproducirlo. Sin embargo, la negociación nocturna ofrece la oportunidad de reaccionar a beneficios fuera de horario, como los resultados de Meta y Tesla de la semana pasada, o a datos macroeconómicos, como el gran informe de empleo de EE UU del viernes pasado. Y puede ser más conveniente para los inversores minoristas que trabajan durante el día. Esto puede haber impulsado el tamaño y la resistencia del fenómeno en activos dominados por el comercio minorista como Tesla, Grayscale Bitcoin y GameStop.

DATOS: La rentabilidad acumulada de los precios del índice S&P 500 durante la noche, representada por el ETF SPY de larga duración, ha sido del 800% en comparación con la rentabilidad del 200% durante el horario de negociación tradicional (véase el gráfico). Esto compara el cambio desde el cierre del día anterior a la apertura del día siguiente. Sólo recientemente ha sido positiva la rentabilidad del día de negociación de 9.30 a 16.00 horas. Hemos repetido este análisis en los diez ETF más antiguos. En la mayoría de ellos se observó una tendencia similar de rendimiento superior durante la noche: EE UU, Canadá, México, Hong Kong y Singapur, pero no en el Reino Unido, Japón, Alemania o Australia.

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital.