El sector bancario español ha experimentado un período de resiliencia y crecimiento a lo largo de los primeros nueve meses del año, a pesar de los desafíos económicos y regulatorios existentes. En general, hemos asistido a una presentación de resultados del Q3 de 2023, con cifras ciertamente positivas. Resalta el fuerte enfoque en la mejora de la rentabilidad, la eficiencia operativa y la reducción de costos. Esto se tradujo en un aumento de la rentabilidad para los accionistas y en un mejor manejo de los recursos.

El impuesto sobre la banca, la capacidad de lidiar con los riesgos crediticios que se pueden manifestar en un entorno de alzas de tipos, y la capacidad por mantener ratios de capital adecuados para cumplir con las regulaciones de solvencia, son los puntos que vigilar en el futuro. Asimismo, tocará analizar la continuación de la tendencia observada en el margen de intermediación.

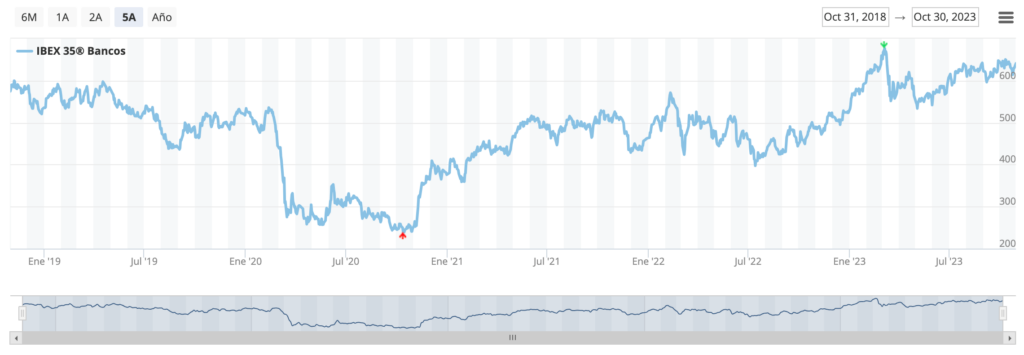

Desde un punto de vista técnico y utilizando el gráfico del Ibex Bancos de BME, el sector puede haber entrado en un momento de consolidación, dentro de la tendencia alcista dominante desde finales del 2020 que puede prolongarse a la espera de conocer la evolución de la mora, el final de ciclo alcista de los tipos en Europa y el impuesto a la banca. Los mínimos de marzo de 2023 sobre los 535 puntos, marcan el soporte a no perder.

Datos clave de algunos de los componentes:

Experimentó un alza del 24.3% en su beneficio atribuido en los primeros nueve meses del año.

Atribuye estos resultados a la fortaleza de los ingresos recurrentes, con un margen de intereses que aumentó significativamente (29,4%).

Mostró un buen rendimiento en varios mercados, incluyendo España, México, Turquía y América del Sur.

Su ratio CET1 fully-loaded se ubicó en el 12,73%.

Destacó una rentabilidad sólida con un ROE del 16,3% y un ROTE del 17%.

Registró un aumento del 11% en su beneficio en los primeros nueve meses del año, impulsado por un fuerte crecimiento de los ingresos, especialmente en Europa y México.

Experimentó un aumento notable en sus ingresos (13%) y margen de intereses (16%).

Adquirió nueve millones de nuevos clientes.

Logró mejorar su eficiencia y reducir costos, lo que se tradujo en un aumento del beneficio por acción (17%) y la rentabilidad para los accionistas.

Mostró un crecimiento en diversas regiones, incluyendo España, Reino Unido y Norteamérica.

Alcanzó un alza del 59% en su beneficio neto en los primeros nueve meses del año.

Destacó un marcado crecimiento en el margen de intereses (53,8%).

Experimentó mejoras en todas las líneas de negocio y la rentabilidad, con una rentabilidad sobre recursos propios del 17,1%.

Mantuvo una ratio de capital CET1 fully loaded por encima del mínimo regulatorio exigido.

Mostró una ratio de morosidad baja (2,2%) y una ratio de eficiencia eficaz (34,9%).

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital