")

El comentario diario de mercado elaborado por Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro, quien analiza la última actualización económica de la OCDE, que «aboga por un crecimiento más fuerte en la actualidad, con algún sobresalto en el mañana».

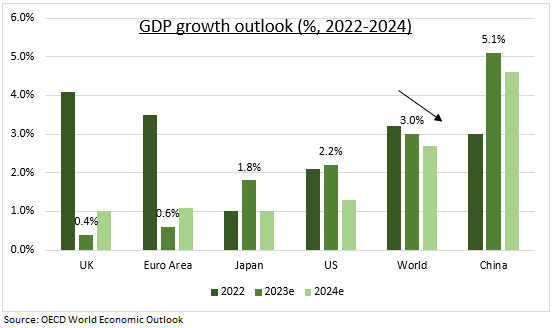

«El crecimiento del PIB mundial se sitúa este año en un 3% -por encima de lo esperado-, pero las perspectivas para el próximo año se reducen al 2,7%, con EE.UU. y Japón a la cabeza de la ralentización y Alemania, a la inversa», explica.

Y añade: «Un crecimiento resistente y una inflación rígida son la receta para unos tipos de interés más altos durante más tiempo y una lenta relajación de la política monetaria, de modo que el aumento de los costes de los préstamos pueda surtir efecto gradualmente».

‘Revisión médica’ de la buena salud del aterrizaje suave global

PERSPECTIVAS: La última actualización económica del club de los países más ricos de la OCDE aboga por un crecimiento más fuerte en la actualidad, con algún sobresalto en el mañana.

El crecimiento del PIB mundial se sitúa este año en un 3% -por encima de lo esperado-, pero las perspectivas para el próximo año se reducen al 2,7%, con EE.UU. y Japón a la cabeza de la ralentización y Alemania, a la inversa.

Esta es la hipótesis de base del «aterrizaje suave» mundial, pero aún entraña muchos riesgos, desde la inflación rígida hasta las crisis de las materias primas, que mantienen en vilo a muchos.

Esto respalda nuestra visión positiva de los mercados, pero centrándonos en activos de larga duración, desde la tecnología hasta los bonos, defensivos ante la caída del impulso del crecimiento económico y apalancados ante las menores presiones inflacionistas.

CRECIMIENTO: Se prevé que el PIB mundial se reduzca del 3,0% al 2,7% el próximo año, y que la inflación caiga del 6,0% a un todavía demasiado elevado 4,8%. Las previsiones del PIB se han revisado al alza para Estados Unidos, Japón y, sorprendentemente, el Reino Unido, mientras que se han recortado para Europa y China.

Sin embargo, de cara al próximo año, las mayores desaceleraciones se producirán en Estados Unidos y Japón, mientras que en Alemania se espera el mayor repunte.

Un crecimiento resistente y una inflación rígida son la receta para unos tipos de interés más altos durante más tiempo y una lenta relajación de la política monetaria, de modo que el aumento de los costes de los préstamos pueda surtir efecto gradualmente. Los servicios lideran la actual ralentización, mientras que el sector manufacturero busca encontrar un suelo, en niveles ya deprimidos.

RIESGOS: el muro de la inquietud sigue siendo alto y la lista de riesgos, larga.

Entre ellos se incluyen las perturbaciones alimentarias y energéticas que estamos viendo ahora, las perturbaciones en los suministros, a causa de la OPEP o El Niño, el contagio mundial de cualquier la reapertura económica de China más débil de lo esperado a medida que nos acercamos a 2024, el debilitamiento del crecimiento a largo plazo por el aumento del proteccionismo comercial, las limitaciones de los mayores niveles de deuda y los crecientes lastres demográficos derivados de los costes de la sanidad y las pensiones.

El mundo necesita una reforma estructural acelerada para impulsar la productividad y la inversión climática para alcanzar los objetivos de emisiones netas cero.

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital

")