en Bitget: ¡Intercambia BTC para compartir 10,660 BGB!")

Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro: ‘El reciente repunte de la demanda se ha basado en el aumento de las compras de los bancos centrales del año pasado. Esto está compensando la débil demanda de joyería y tecnología, que representa el otro 45% del mercado, a medida que las economías mundiales se ralentizan’, destaca.

Por otro lado, compartimos el comentario de Josh Gilbert, analista de mercados de eToro, sobre los resultados de Tesla: ‘es importante recordar que los márgenes y la rentabilidad de Tesla siguen siendo los más altos de la industria automovilística, y eso los diferencia. Si Tesla puede seguir impulsando la demanda en un periodo económico difícil, al tiempo que defiende su terreno en el sector de los vehículos eléctricos, las perspectivas aún son positivas’

Enviamos también el comentario elaborado por Farhan Badami, analista de mercados de eToro en el que analiza los resultados de IBM: ‘Aunque los ingresos de IBM no cumplieron las expectativas, crecieron un 4,4% interanual (a tipos de cambio constantes), impulsados por el software y la consultoría, que aumentaron un 2,6% y un 2,8% respectivamente. Esto es un reflejo del esfuerzo por racionalizar las operaciones y centrarse en negocios de alto margen como la computación en la nube y la IA’, destaca.

Ben Laidler, estratega de mercados globales de eToro

El oro está teniendo su momento bajo el sol

RALLY: El oro está teniendo su momento bajo el sol. Ha subido con fuerza este año y se acerca a su máximo milenario de 2.070 dólares, tras un decepcionante 2022. El repunte se ha visto impulsado por una trifecta perfecta de 1) expectativas de tipos de interés más bajos en EE. UU., lo que ha impulsado los activos de larga duración y sin rendimiento como el oro (y el «oro digital» bitcoin). 2) Un dólar estadounidense más débil, que lo abarata para los mayores compradores de India y China. 3) Y cierta demanda de activos «refugio» y no correlacionados, con el «susto» bancario estadounidense de marzo y los riesgos de recesión aún elevados. Somos optimistas con respecto a los activos de larga duración, como el oro, pero la mayor oportunidad puede estar en una recuperación de la renta variable del oro y en el potencial de consolidación del sector.

IMPULSORES: La subida del precio del oro está impulsada por el retorno de la demanda de inversión, que suele representar en torno al 55% de toda la demanda. Los ETF de oro, como el GLD, de 60.000 millones de dólares, registraron en marzo sus primeras entradas en diez meses. Esta demanda había estado rezagada, debido a una menor demanda de cobertura contra la inflación y a la creciente competencia de unos tipos de interés más altos en EE.UU. y también del bitcoin. El reciente repunte de la demanda se ha basado en el aumento de las compras de los bancos centrales del año pasado. Esto está compensando la débil demanda de joyería y tecnología, que representa el otro 45% del mercado, a medida que las economías mundiales se ralentizan.

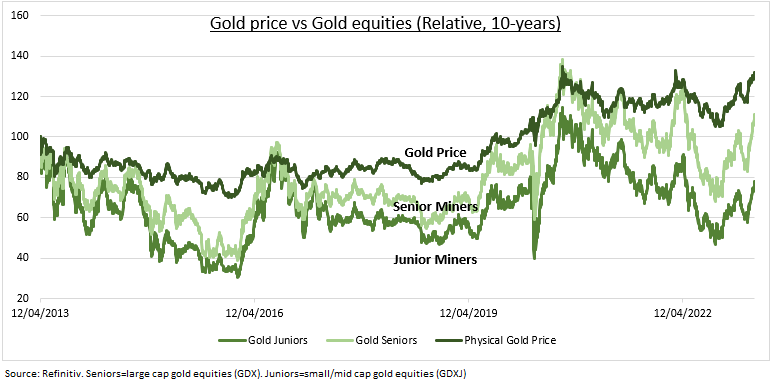

OPCIONES: La renta variable del oro se ha visto muy beneficiada por la subida del precio físico (véase el gráfico), dado su apalancamiento en la renta variable. Esto podría verse impulsado aún más por la consolidación del sector. Newmont está pujando por Newcrest para crear la mayor minera de oro del mundo, siendo el sector con diferencia menos consolidado de todos los grandes metales. Las 10 mayores mineras de oro representan sólo el 28% de la producción total. El reciente repunte del oro también ha vuelto a centrar la atención en su par más volátil, la plata. La relación oro/plata a largo plazo muestra un claro valor, pero la plata también está más expuesta a la ralentización de la economía mundial por su elevada demanda en el mundo real (75%) frente a la inversión (25%).

Josh Gilbert, analista de mercados de eToro

Tesla: Los márgenes y los beneficios se resienten, pero siguen siendo los más altos del sector.

Tesla reportó ganancias del primer trimestre que no alcanzaron su objetivo, ya que los amplios recortes de precios para impulsar la demanda vieron erosionados los márgenes y las ganancias cayeron bruscamente.

El foco de este informe siempre iba a ser si Tesla podría mantener sus márgenes impresionantemente altos, pero el margen bruto cayó al 19,3%, el más bajo desde 2020 y mucho más débil que el 21,2% que Wall Street esperaba. El 20% era el número clave aquí, y los inversores se sentirán decepcionados al ver que los márgenes caen por debajo de ese nivel.

Aunque estos recortes de precios han sido fructíferos para Tesla, ya que vieron crecer las entregas en un 44% interanual, el inventario todavía ha aumentado, la rentabilidad ha caído bruscamente en el trimestre y se incrementarán los temores de los inversores de que esta historia de crecimiento excepcional pueda estar perdiendo algo de carga. Por lo tanto, la preocupación es que si la rentabilidad cae y los márgenes no se mantienen a la altura de su elevada valoración, las acciones podrían perder atractivo.

A pesar de ello, es importante recordar que los márgenes y la rentabilidad de Tesla siguen siendo los más altos de la industria automovilística, y eso los diferencia. Si Tesla puede seguir impulsando la demanda en un periodo económico difícil, al tiempo que defiende su terreno en el sector de los vehículos eléctricos, las perspectivas aún son positivas. El crecimiento de los vehículos eléctricos es inevitable y el fabricante seguirá cosechando sus frutos.

Farhan Badami, analista de mercados de eToro

El enfoque en los fundamentales amplía los márgenes de beneficios y la rentabilidad de IBM.

El gigante de la informática y el software IBM presentó sus beneficios del primer trimestre superando las expectativas de los analistas. Sólo los ingresos se quedaron cortos, con 14.250 millones de dólares, frente a los 14.330 millones esperados.

Aunque los ingresos de IBM no cumplieron las expectativas, crecieron un 4,4% interanual (a tipos de cambio constantes), impulsados por el software y la consultoría, que aumentaron un 2,6% y un 2,8% respectivamente. Esto es un reflejo del esfuerzo por racionalizar las operaciones y centrarse en negocios de alto margen como la computación en la nube y la IA.

IBM anunció 3.900 despidos a principios de este año como resultado de la venta de activos, lo que tuvo un impacto positivo en sus márgenes. James Kavanaugh, director financiero de IBM, dijo que el enfoque principal se centró en los fundamentos de su negocio, lo que resultó en una ampliación del margen de beneficio bruto y una mejora de la rentabilidad. La empresa espera obtener 10.500 millones de dólares de flujo de caja libre, lo que supone un aumento interanual de más de 1.000 millones, una previsión que complacerá a Wall Street.

Los inversores deberían estar satisfechos, ya que IBM sigue invirtiendo para crecer y pretende devolver valor a los accionistas a través de dividendos que ascendieron a 1.500 millones de dólares en el primer trimestre.