arrasa en Chile como el mejor exchange cripto del 2026 y consolida su liderazgo en la región")

Por Lale Akoner, analista Global de Mercados de eToro.

El contexto: tasas en su punto máximo y recortes en el horizonte

El sector inmobiliario, en particular los REIT, se ha visto castigado en los últimos dos años por el aumento de los tipos de interés. El alza de las tasas de descuento comprimió las valoraciones, mientras que el riesgo de refinanciación se cernía sobre balances apalancados.

Ahora, con recortes en el horizonte y los mercados comenzando a descontar una recuperación para 2026, la confianza está cambiando poco a poco. A pesar de los resultados dispares del segundo trimestre, la mayoría de los subsectores apuntan a una estabilización o incluso a la recuperación.

¿Dónde está el valor?

Las perspectivas más sólidas provinieron de los centros de datos, la atención médica, la industria, las viviendas prefabricadas, el arrendamiento neto, el alquiler de viviendas unifamiliares y las torres. Los grupos con mayores dificultades fueron el almacenamiento en frío, el alojamiento, los multifamiliares y el autoalmacenamiento.

El mercado asume que los recortes de tipos hasta 2026 reflacionarán el sector. Eso podría ayudar, pero depender únicamente de la macroeconomía es arriesgado. La mejor estrategia es un proceso de selección activo: evaluar la resiliencia de los inquilinos, la solidez de los balances y los flujos de caja, y comprar solo donde los precios ya reflejen un pesimismo excesivo.

Oficinas: más ruido que peso

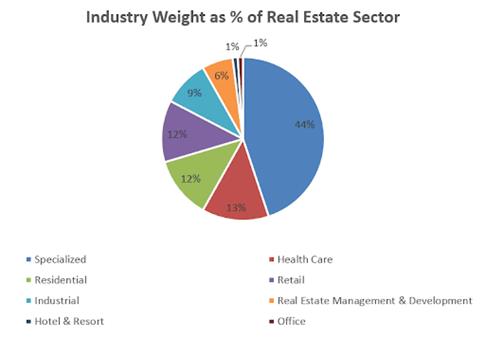

El “apocalipsis de las oficinas” sigue dominando titulares, pero la exposición a REIT cotizados muestra otra realidad. Las oficinas apenas representan ya un 1% de la ponderación del sector tras la salida de grandes nombres neoyorquinos como Vornado y SL Green. El índice inmobiliario se concentra en torno a un 80% en REIT residenciales, industriales, sanitarios y especializados, que no enfrentan los mismos desafíos estructurales.

Eso sí, existen oportunidades selectivas. Douglas Emmett y Hudson Pacific presentaron buenos resultados, aunque las oficinas costeras siguen siendo frágiles. Cousins Properties (Sunbelt) y COPT Defense (inquilinos gubernamentales y de TI) ofrecen nichos más defendibles, con una demanda más persistente.

Centros de datos: crecimiento secular, pero cuidado con las valoraciones

Los centros de datos siguen siendo uno de los motores más sólidos del sector. Las perspectivas de beneficios se mantienen intactas, apoyadas en factores seculares como la adopción de la nube, las cargas de trabajo de IA y la creciente demanda de infraestructura digital. Operadores como Equinix y Digital Realty siguen beneficiándose de su capacidad de fijar precios en la interconexión y en contratos a largo plazo.

Sin embargo, el entusiasmo es elevado y las valoraciones ya reflejan buena parte de ese crecimiento. El grupo se ha convertido en un “puerto seguro” de consenso para los inversores que rotan hacia REIT. Para el capital disciplinado, la oportunidad solo surge cuando el mercado exagera: ya sea por tomas de beneficios generalizadas o ventas masivas que arrastran al sector. Los mejores puntos de entrada se encontrarán en momentos de volatilidad, cuando los sólidos fundamentales se vean temporalmente castigados junto al resto.

Atención sanitaria: demografía sólida

Los REIT de atención médica han ganado impulso de manera discreta. CareTrust está ampliando su cartera de viviendas para personas mayores, y la ejecución en el segundo semestre podría superar las expectativas a largo plazo. NHI, por su parte, logró finalmente que su cartera SHOP ampliara márgenes. Con el envejecimiento de la población como soporte de una demanda constante, la atención sanitaria sigue siendo uno de los pocos segmentos donde los flujos de caja defensivos y la demografía aportan un auténtico margen de seguridad.

Alojamiento: corta duración, alta beta

Los hoteles afrontan comparables más débiles en el tercer trimestre y expectativas más sólidas para el cuarto. Las recompras de acciones financiadas con ventas de activos se repiten, pero los flujos de caja siguen siendo muy cíclicos. Sin una verdadera fijación de precios de riesgo, el sector hotelero carece de la protección necesaria para el capital a largo plazo.

Macroeconomía: ¿qué impulsa a los REIT más allá de los beneficios?

- Tasas de capitalización vs. bonos del Tesoro: Las cap rates se han recuperado desde los mínimos de la pandemia, pero los rendimientos de los Treasuries también. Los diferenciales siguen por debajo de la media histórica, lo que hace a los REIT menos atractivos frente a los bonos.

- Vencimientos de deuda: Aproximadamente el 8% de la deuda de REIT vence en los próximos 12 meses. El aumento de los costes de refinanciación es notable, aunque aún manejable. Las cancelaciones de crédito están subiendo, pero se mantienen muy por debajo de los picos de recesión.

- Aranceles: El inmobiliario es uno de los sectores menos expuestos (solo un 18% de ingresos procede del exterior). Aun así, los aranceles podrían encarecer la construcción y, de forma indirecta, presionar la rentabilidad.

- Valoraciones: Los REIT cotizan a unas ~17x FFO a futuro, en línea con los promedios posteriores a la crisis financiera global: no están tensionados, pero tampoco son una ganga.

Cambio de sentimiento

El tono de los inversores pasa de “¿debemos reajustar expectativas?” a “¿dónde compramos en las caídas?”. El dinero generalista empieza a interesarse, lo que puede favorecer el rendimiento a corto plazo. Pero el verdadero valor suele surgir donde el capital ya se ha marchado, en nichos poco seguidos y balances malinterpretados.

Conclusión para el inversor: El castigo sufrido por los REIT ofrece una oportunidad selectiva. La verdadera historia no es tanto el derrumbe de las oficinas, sino encontrar inquilinos resilientes, balances estables y flujos de caja capaces de resistir tipos más altos. Ahí es donde el capital tiene más probabilidades de multiplicarse, con o sin ayuda de la Reserva Federal.

La volatilidad no es un defecto, es parte del juego

La estructura actual del mercado es mucho más resiliente que hace unas décadas. Los inversores están hoy más informados, orientados al largo plazo y son más disciplinados. Este cambio se apoya en planes automatizados de ahorro en ETF, reequilibrios periódicos de cartera y un mayor nivel general de cultura financiera. Según el informe Retail Investor Beat del segundo trimestre, el 35% de los inversores alemanes compra de manera regular o automática, independientemente de las condiciones de mercado.

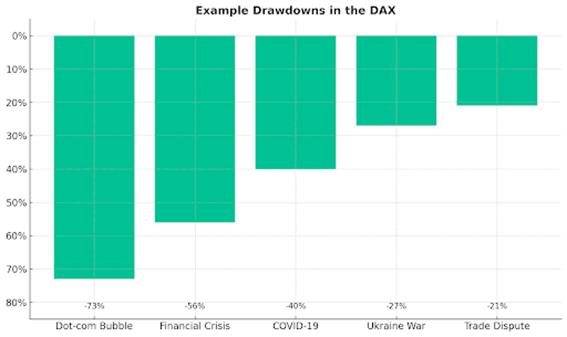

La volatilidad sigue presente en la actividad diaria, pero cada vez se percibe menos como una amenaza y más como una característica natural del buen funcionamiento de los mercados de capitales. Uno de cada cinco inversores alemanes compra durante caídas de entre el 11% y el 20% (Retail Investor Beat). Descensos del 3% al 5% en índices como el DAX o el S&P 500 son habituales y ocurren varias veces al año. Las correcciones, definidas como caídas del 10% o más, suelen darse aproximadamente una vez al año. Incluso los mercados bajistas con pérdidas superiores al 20% no han desaparecido en los últimos 25 años, pero tienden a desarrollarse de forma más moderada que antes. Esto refleja un mayor grado de resiliencia.

Los inversores que mantienen la calma en estas fases y compran con constancia tienden a obtener mejores resultados a largo plazo. Históricamente, la paciencia combinada con la compra disciplinada en recesiones ha dado frutos más sólidos que intentar predecir el mercado con precisión. Incluso alguien que hubiera invertido en el DAX en pleno auge de la burbuja puntocom habría casi triplicado su capital, y mucho más con aportaciones periódicas.

Bitcoin: ruptura fallida, pero la tendencia alcista sigue intacta

La semana pasada, Bitcoin dibujó una vela con una mecha superior larga. En un momento dado, BTC alcanzó un nuevo máximo histórico por encima de los 124.500 $. La ruptura no tuvo continuidad, lo que provocó una ronda de toma de beneficios a corto plazo. La brecha de valor razonable entre 109.500 $ y 115.900 $ actúa ahora como zona de soporte clave. Mientras esta área se mantenga, el potencial de otro intento de ruptura alcista sigue intacto. Según la extensión de Fibonacci, los objetivos alcistas se sitúan en 128.000 $, 132.000 $ y 138.000 $. Si el soporte no aguanta, la corrección podría extenderse hacia el mínimo de 97.000 $.

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital.

La inversión en criptoactivos no está regulada en algunos países de la UE ni en el Reino Unido. No existe protección al consumidor. Su capital está sujeto a riesgos.

arrasa en Chile como el mejor exchange cripto del 2026 y consolida su liderazgo en la región")