Ben Laidler, estratega de mercados globales de la plataforma de inversión y trading eToro. El experto analiza la temporada de resultados que acaba de arrancar en Europa. “La economía europea ya es débil, sus mercados bursátiles son cíclicos y sus valores tienen bajos márgenes de beneficio, un elevado endeudamiento y están globalizados. Esto ha llevado el crecimiento relativo de los beneficios a niveles muy deprimidos frente a EE UU”, explica. Pese a ello, “mantiene la esperanza de un fuerte repunte a medida que los PMIs regionales empiecen a estabilizarse y comiencen los recortes de tipos del BCE”, indica Laidler.

Europa y la guía de recuperación de beneficios

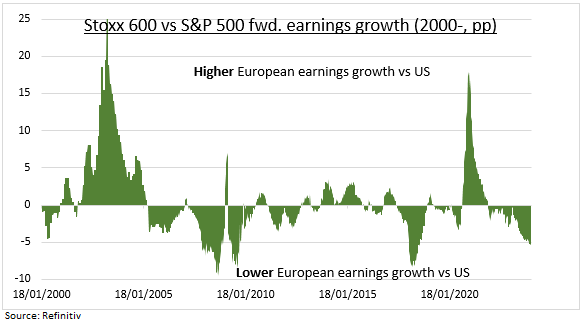

EUROPA: La temporada de resultados del cuarto trimestre en Europa acaba de empezar y merece la pena seguirla de cerca. Están entre los más deprimidos del mundo y los más sensibles a cualquier noticia menos mala. Es probable que el crecimiento de los beneficios en Europa haya caído en picado el trimestre pasado y la historia demuestra que liderará cualquier recuperación mundial. La economía europea ya es débil, sus mercados bursátiles son cíclicos y sus valores tienen bajos márgenes de beneficio, un elevado endeudamiento y están globalizados. Esto ha llevado el crecimiento relativo de los beneficios a niveles muy deprimidos frente a EE UU (véase el gráfico). Pero mantiene la esperanza de un fuerte repunte a medida que los PMIs regionales empiecen a estabilizarse y comiencen los recortes de tipos del BCE. Los beneficios del cuarto trimestre comienzan con fuerza, desde Richemont hasta ASML.

DIFERENCIAS: El crecimiento de los beneficios europeos suele ser inferior y más cíclico que el del S&P 500. Esto refleja tres factores principales. 1) El crecimiento económico es menor. La región coquetea con la recesión, mientras que el PIB estadounidense sigue creciendo por encima del 2%. Los ingresos están cayendo un 4% en Europa, frente a un crecimiento de un solo dígito en EE UU 2) Los sectores cíclicos son mayores. El sector financiero y el industrial son los más importantes, con un tercio del índice, frente a la tecnología defensiva de crecimiento de tamaño similar que lidera en EE UU 3) La rentabilidad es menor. Los márgenes de beneficio neto son inferiores al 9%, muy por debajo de los de EE UU, mientras que la deuda corporativa es una cuarta parte superior, el 100% del PIB. Las empresas medias europeas obtienen la mitad de sus ventas del extranjero.

CÍCLICOS: Las expectativas de crecimiento de los beneficios del Stoxx 600 europeo para el cuarto trimestre son bajas, del -9%. Y se han desplomado, desde el -5% de hace solo tres semanas. El crecimiento se centra en los sectores de consumo discrecional, sanitario e inmobiliario, mientras que los mayores lastres para los beneficios proceden de las materias primas y de las empresas de servicios públicos, con gran peso de las energías renovables. Curiosamente, el crecimiento de los beneficios se considera mejor en los mercados bursátiles más deprimidos y centrados en el mercado mundial, como Suecia y Alemania, mientras que los descensos del crecimiento de los beneficios se centran en los Países Bajos, Francia y el Reino Unido. Las valoraciones del Stoxx 600 se sitúan más de un 10% por debajo de su media a largo plazo de 14,5 veces la relación precio/beneficios, y un 35% por debajo del S&P 500.

—

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital