Semana clave para los resultados: Tesla, Netflix o ASML.

A pesar de la incertidumbre en el mercado, el SP500 ha tocado nuevos máximos históricos, la primera vez en los últimos dos años. Desde los mínimos de octubre de 2022, acumula una revalorización del 38%. Todo ello en un entorno donde las expectativas de recesión han disminuido y donde se espera que los tipos interés bajen. En este contexto, será muy importante equilibrar la cantidad de recortes para justificar la revalorización reciente de las acciones, sin llegar a una cantidad excesiva que pueda sugerir una recesión.

Sin embargo, el impacto del fuerte aumento de tipos de interés en las empresas empieza a verse reflejado en las más pequeñas. Y pese a que las más grandes parecen estar relativamente protegidas, todas se enfrentarán ya mismo: a costos de interés más altos. Por ello, en un entorno donde las expectativas de recesión disminuyen y donde los gestores de fondos parecen estar menos preocupados por la disciplina de los balances corporativos, no debería dejarse de lado el análisis que esos aumentos del coste de financiación tendrá en las distintas empresas. Más que nunca, toca mirar hacia empresas saneadas, sin financiación elevada y con balances sólidos.

En la próxima semana:

- Las grandes tecnológicas inician la segunda semana más ajetreada de ganancias, desde TSLA, NFLX hasta ASML y SAP, mientras se busca una recuperación consecutiva.

- El Banco de Japón y el BCE mantendrán las tasas de interés sin cambios antes de la Fed el 31 de enero, con el enfoque puesto en los próximos cambios en la tasa de interés.

- Atención en los datos de USA con un crecimiento del PIB del cuarto trimestre probablemente fuerte otra vez, hasta un 2.4%, mientras que la inflación PCE favorita de la Fed quedaría por debajo del 3%.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

1.- S&P

Desde un punto de vista técnico, el SP500 toca nuevo máximo histórico y supera esa zona de resistencia que marcamos en los 4780-4800 puntos. Llegados a este punto, necesitamos señales de confirmación para pensar en un tramo al alza que pueda ir a buscar los 4900 puntos. Para ello, estaremos atentos a las siguientes jornadas y la clave pasa por no perder los 4730 puntos y los 4700 como soporte relevante. Mientras estemos por encima la tendencia sigue intacta. Vemos ciertas divergencias bajistas en un entorno donde la confianza del consumidor se recupera, y el sentimiento inversor se acerca a la zona de extrema euforia.

Source: investing.com

IBEX-35

Desde un punto de vista técnico, perdida del soporte que marcamos en los 10.000 puntos, los 9930 no aguantaron como referencia válida y, pese a que tenemos el objetivo bajista delimitado en los 9700 puntos, el índice parece descansar en los 9800 puntos. Esa es ahora la primera zona que no debe perderse y el objetivo alcista pasa entonces por los 9930 puntos. Si los super, regreso a los 10.000 puntos. No hacerlo marcará señal clara de querer ir a buscar los 9700 puntos señalados. Empieza la temporada de resultados con los bancos a la cabeza.

Source: investing.com

3.- BITCOIN (BTC)

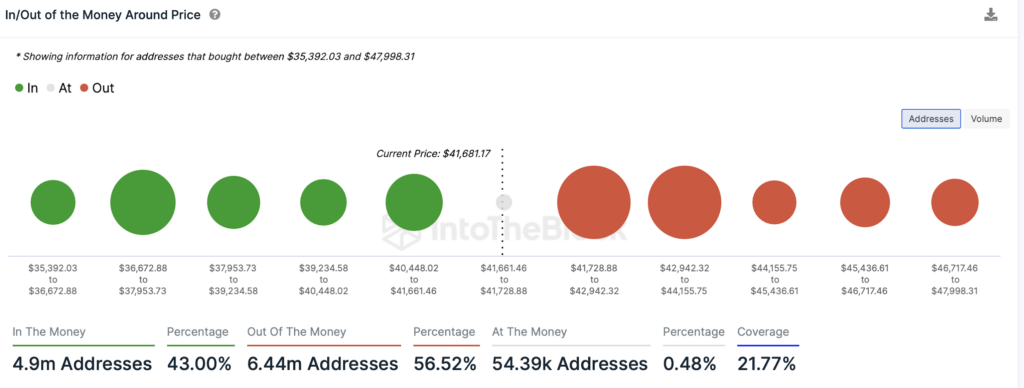

Desde un punto de vista técnico y una semana después de la salida de los ETFs contado de BTC, sigue la presión vendedora, la rotación en instrumentos como el GBTC hacía el IBIT y una sensación de cierta actividad en las Altcoins. Sin embargo, podemos haber entrado en esa zona de consolidación que indicamos entre los 40.000USD como zona de soporte y los 44.300USD como resistencia. Perder ese soporte significaría ir a buscar los 37.700-38.000USD. Superar los 44.300 suponer volver a intentar atacar el muro de granito y actual techo del bitcoin de los 48.000 – 48.500 USD.

Source: intotheblock.com

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital