Ben Laidler, estratega de mercados globales de la plataforma de inversión en multiactivos eToro, analiza el mercado de energía teniendo en cuenta el retraso del comienzo de la temporada de calefacción por el clima más cálido de lo habitual.

La temporada de calefacción de invierno, a la espera. Ben Laidler, estratega de mercados globales, eToro

EL INVIERNO SE RETRASA: El 1 de noviembre es el inicio típico de la temporada de calefacción de invierno en los mercados energéticos, pero este año se ha retrasado por un clima más cálido, que puede continuar si teniendo en cuenta los pronósticos. Esto ha ayudado a impulsar una caída en los precios del gas natural en Europa, pero la escasez de suministros mantiene altas las primas de los precios de los productos refinados de Estados Unidos, lo que aumenta los riesgos de precios más altos para un retorno de la demanda estacional más normal. Esto seguiría generando enormes beneficios para las empresas energéticas y avivando aún más las conversaciones sobre impuestos extraordinarios. Estos impuestos son una realidad europea pero poco probables en Estados Unidos. La situación ha generado una gran brecha en la rentabilidad y valoración entre los sectores energéticos este año.

ESTACIONALIDAD: Los mercados de energía de Estados Unidos tienen patrones estacionales claros, con la demanda de gasolina impulsada por la temporada de conducción de verano, lo que a su vez puede respaldar los precios del crudo. La gasolina representa el 44% de toda la demanda de petróleo de Estados Unidos, y el transporte el 67%, mientras que los precios del gas natural a menudo aumentan antes de la demanda de la temporada de calefacción de invierno. El 43% del gas natural se usa para energía eléctrica y necesidades residenciales, mientras que el combustible para calefacción suele tener una estacionalidad más fuerte más adelante en el invierno. El 85% de la demanda proviene del noreste de Estados Unidos.

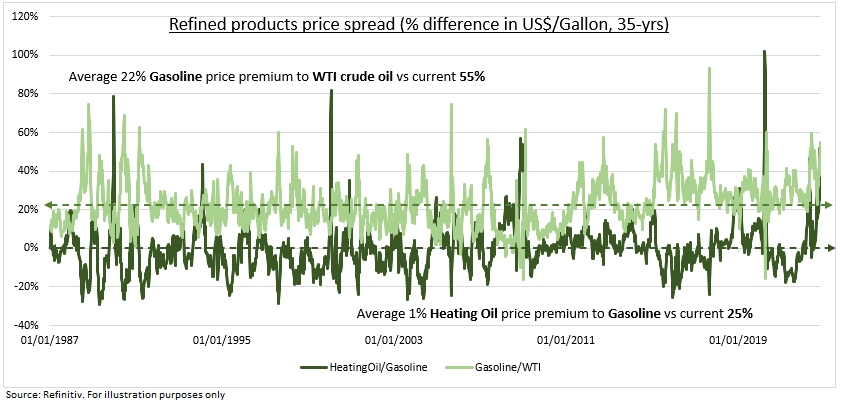

ESTE AÑO: El clima ha sido inusualmente cálido en ambos lados del Atlántico este ejercicio y los pronósticos a largo plazo dicen que esto puede continuar en Europa y Estados Unidos. Hemos visto sequías de verano y el fenómeno climático global de La Niña, pero los diferenciales de precios de productos de gasolina/crudo y calefacción/gasolina refinada son un 25% más amplios de lo habitual (ver gráfico), lo que refleja cuellos de botella y escasez de inventarios. Un aumento en la demanda de invierno puede empeorar esto. Las refinerías, desde Marathon hasta Valero, y las grandes empresas, como Exxon, parecen dispuestas a seguir beneficiándose.

- Reunión de la Reserva Federal. Callie Cox, analista de inversiones de eToro.

La Fed volvió a subir los tipos, pero parece que este podría ser el último gran golpe de martillo. La Fed dijo que está vigilando la debilidad acumulada en la economía y parece que los funcionarios están dispuestos a ser más flexibles con la política. El cambio de tono muestra que estamos progresando y que el fin de las subidas de tipos podría estar cerca.

Por supuesto, esto es más un cambio que un rumbo. Incluso si la Fed frena las subidas de tipos, es probable que los tipos se mantengan altos durante algún tiempo hasta que la inflación baje significativamente. Esto tiene un gran impacto en la forma de pensar sobre el dinero y el riesgo. Todavía estamos en un entorno restrictivo que favorece la ejecución sobre los conceptos, y los mercados pueden estar pasando por alto eso. Podríamos evitar una mala recesión en este afán por bajar la inflación, pero también estamos evaluando todavía cuáles podrían ser los daños colaterales.

Es difícil decir qué es exactamente lo que los mercados están valorando aquí, pero si espera un recorte de tipos en cualquier momento, yo no contendría la respiración. Los tipos podrían seguir siendo altos durante un tiempo y pesar sobre las partes de la cartera centradas en el growth, por lo que podría ser beneficioso mantenerse a la defensiva y ser realista.

Este contenido tiene fines informativos y educativos únicamente y no debe considerarse como un asesoramiento de inversión o una recomendación de inversión. El rendimiento pasado no es una indicación de los resultados futuros. Los CFDs son productos apalancados y conllevan un alto riesgo para su capital